住宅ローンは変動金利が主流に!大分で後悔しない資金計画のポイント

変動金利の選択が6割に拡大

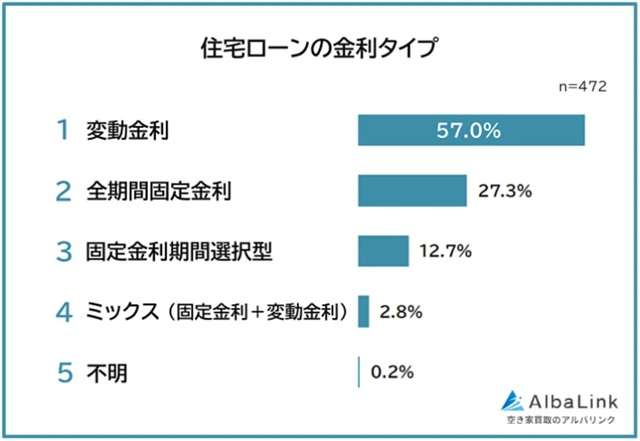

※新建ハウジングより引用

2025年9月、AlbaLinkが住宅ローン利用経験者472人を対象に行った調査によると、

最も多く選ばれているのは「変動金利」57.0% という結果でした。

2位の全期間固定金利(27.3%)と比べても約2倍の差。今や住宅ローンは「変動が主流」と言っても過言ではありません。

過去を振り返ると、10年前までは固定金利を選ぶ人も多く、「金利が上がっても返済額が変わらない安心感」が支持されていました。

ところが近年は、日銀の低金利政策が続いたことで「当面は上がらないだろう」という見方が広がり、変動金利が一気に拡大してきたのです。

変動金利が選ばれる理由

調査で多く挙げられた声は次の通りです。

-

固定より金利が低くてお得

-

金利が急に大きく上がるとは考えていない

-

少しでも毎月の返済額を減らしたい

つまり、「今の家計を楽にしたい」 という思いが背景にあります。

一方で、固定金利を選んだ人からは、

-

返済額が変わらない安心感

-

将来の家計設計がしやすい

といった声が目立ちました。どちらも「安心したい」気持ちは共通ですが、視点が違うことが分かります。

借入期間の平均は33.1年、65%が「35年ローン」

調査によると、住宅ローンの平均借入期間は 33.1年。

そのうち 65%が35年ローン を選んでいます。

理由はやはり、

-

月々の返済額を減らしたい

-

教育費や生活費と両立させたい

といったもの。

ただし注意したいのは、35年ローンを組むと 60歳・65歳を超えても返済が残る可能性が高い ということです。老後生活に影響する前に、どこかで繰り上げ返済を計画しておく必要があります。

金融機関を選ぶ決め手と後悔の声

調査では、金融機関を選ぶ決め手として

-

「審査に通りやすい」(26.3%)

-

「施工会社にすすめられた」(26.1%)

-

「金利が低い」(25.0%)

が上位に並びました。

金利だけでなく、「通るかどうか」や「紹介されたから」 といった理由も意外と多いのです。

一方で「改善したいこと」では、

-

頭金をもっと用意すればよかった(33.9%)

-

複数の金融機関を比較すればよかった(12.7%)

-

繰り上げ返済をもっと活用したかった(11.9%)

という声が。やはり後になって「準備不足」を実感する人が多いのが現実です。

資金計画で一番大切なこと

金利タイプの選択よりも大切なのは 資金計画 です。

-

完済年齢を早める工夫

35年ローンでも、そのまま返す必要はありません。繰り上げ返済を組み合わせることで、実質の返済期間を短くできます。 -

住宅ローン減税を賢く使う

年末残高の0.7%(最大13年)が戻ってくる住宅ローン減税。浮いたお金を「生活費」に使ってしまうのではなく、貯蓄や繰り上げ返済に回すのが賢い選択です。 -

繰り上げ返済の効果は「早め」がカギ

ローン初期は利息が多くを占めます。例えば2,000万円を1%で借りた場合、10年目に100万円繰り上げすると、総返済額を数十万円単位で減らせます。

具体例:繰り上げ返済の効果

仮に3,000万円を35年・金利0.8%で借りたとしましょう。

-

繰り上げなし:毎月約8.4万円、総返済額は約3,540万円

-

10年目に100万円繰り上げ:総返済額は約3,470万円(約70万円の削減)

つまり、早めに少しずつ返すだけでも老後の負担を大きく減らせるのです。

まとめ:変動金利人気に流されず「返せる計画」を

最新調査で、変動金利が6割を超える人気となったことが分かりました。

確かに低金利の恩恵は大きいですが、大事なのは「借りられる額」ではなく 「返せる額」。

-

完済年齢を意識する

-

減税分はしっかり貯蓄・返済に回す

-

繰り上げ返済で老後の安心を確保する

これらを意識すれば、安心してマイホームを楽しめる資金計画につながります。

📌 お問い合わせ

🏢 株式会社 創建(SOKEN)

📍 大分県別府市浜町14-2 創建ビル

📞 0977-25-8994

🌐 公式サイト

📩 資料請求はこちら