ペアローンが2年で8.6倍に急増|住宅ローン市場の変化と、後悔しない選び方

結論|ペアローン急増は「無理をしている人が増えた」のではない

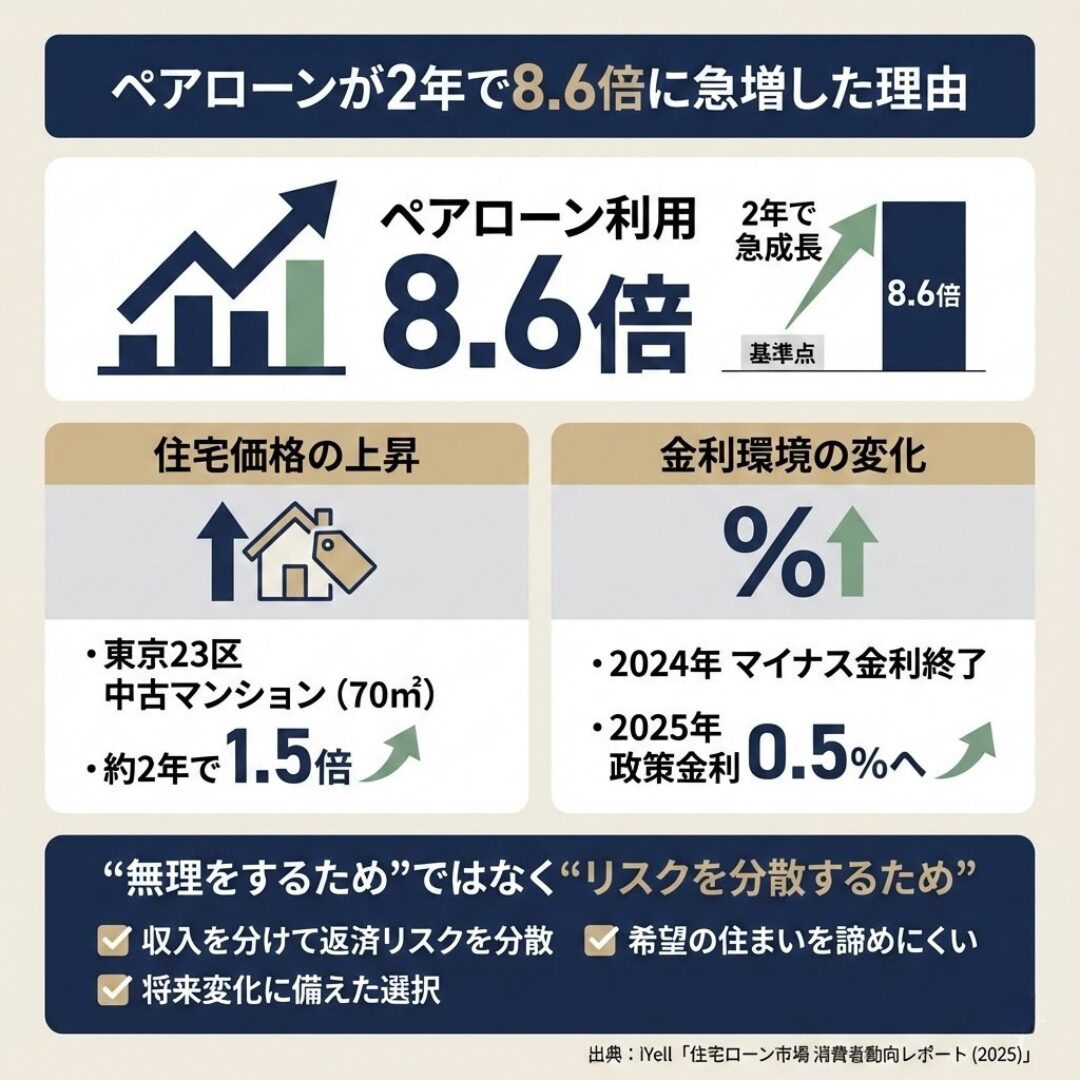

2023年から2025年にかけて、

ペアローンの利用は約8.6倍に急増しました。

この数字だけを見ると、

「そんなに借りて大丈夫?」

と不安に感じる方もいるかもしれません。

ですが実際は、

住宅価格の上昇と金利環境の変化を受けて、

多くの人が“より慎重に・より現実的に”住宅ローンを考え始めた結果

といえます。

この記事では、

-

なぜ今ペアローンが増えているのか

-

ペアローンはどんな人に向いているのか

-

選ぶ前に必ず考えておきたいポイント

を、最新の調査データをもとに分かりやすく解説します。

ペアローンが2年で8.6倍に|iYell調査が示す住宅ローン市場の変化

2025年11月、住宅ローンテック企業の iYell は

「住宅ローン市場 消費者動向レポート」を発表しました。

このレポートは、

クラウド型住宅ローン業務支援システム

「いえーる ダンドリ」における事前審査データを分析したものです。

調査で分かった主なポイント

-

ペアローン利用が 2023年→2025年で約8.6倍

-

住宅ローンの申請件数自体も増加

-

共働き世帯の利用割合が大きく伸びている

つまり、

「ペアローンを使う人が増えた」だけでなく、

住宅購入を早める人が増えている

ということが分かります。

なぜ今、住宅購入とローン申請が増えているのか?

理由①|住宅価格の上昇が想像以上に速い

同レポートでは、

東京23区の中古マンション(70㎡)価格が

この2年間で約1.5倍に上昇したことが示されています。

この動きは、首都圏だけの話ではありません。

-

建築資材価格の高騰

-

人件費の上昇

-

土地価格の上昇

これらが重なり、

地方でも「数年前より家づくりの総額が上がった」と感じる方が増えています。

「今ならまだ届くけど、この先は分からない」

そんな感覚が、

住宅購入を後押ししているのです。

理由②|金利は“このまま低い”とは言えなくなった

もう一つの大きな変化が、金利環境です。

-

2024年3月:マイナス金利政策が終了

-

2025年1月:政策金利が 0.5%へ引き上げ

これにより、

「住宅ローンはずっと超低金利」という前提が崩れました。

その結果、

-

将来の返済額はどうなるのか

-

片方の収入だけに頼って大丈夫か

といった返済リスクへの意識が強まっています。

なぜペアローンが選ばれるのか?|背景にある“考え方の変化”

ペアローンとは、

夫婦それぞれが住宅ローンを組み、1つの住宅を購入する方法です。

ペアローンが選ばれている主な理由

-

収入を分けて考えることで返済リスクを分散できる

-

借入可能額を確保しやすい

-

希望の立地や間取りを諦めずに済む

iYellのレポートでも、

「消費者はリスク軽減を意識した戦略的な行動を強めている」

と分析されています。

つまりペアローンは、

背伸びをするためのローンではなく、

現実的に返し続けるための選択肢として選ばれているのです。

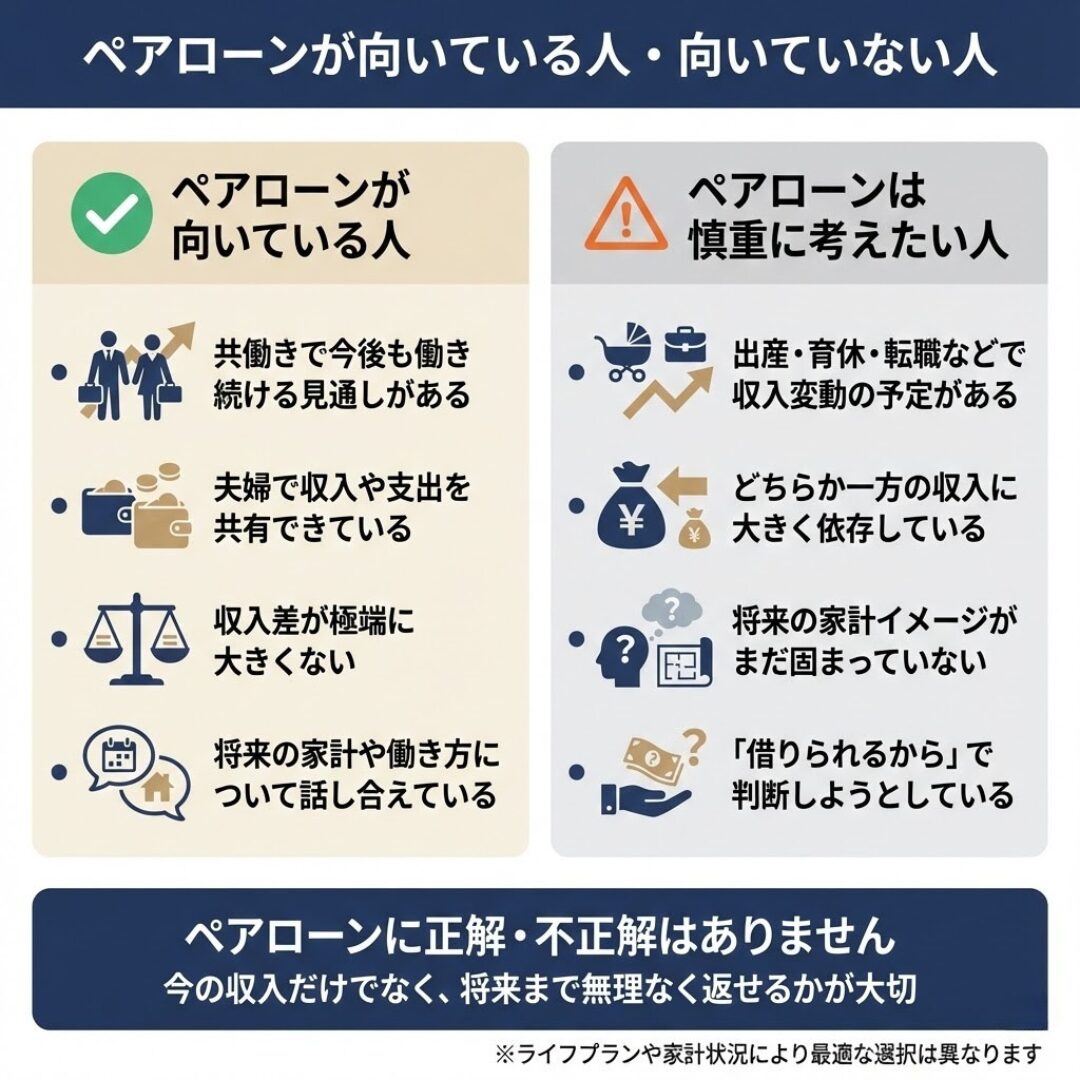

ペアローンは誰に向いている?向いていない?

向いているケース

-

共働きで、今後も働き続ける見通しがある

-

収入差が大きすぎない

-

将来の家計イメージを夫婦で共有できている

慎重に考えたいケース

-

出産・育休・転職などで収入変動が大きい予定がある

-

どちらか一方の収入への依存度が高い

-

将来の働き方がまだ定まっていない

ペアローンは「借りやすい」反面、

将来の変化を織り込まずに組むと、負担になる可能性もあります。

ペアローンで見落としがちな注意点

重要なのは、メリットだけでなく、注意点を明確に知っておくことです。

-

団体信用生命保険は原則それぞれ加入

-

諸費用が2本分かかる場合がある

-

どちらかが働けなくなった場合の返済計画

特に大切なのは、

「借りられる額」=「安心して返せる額」ではない

という視点です。

まとめ|ペアローン急増は“時代に合った家の持ち方”

ペアローンが2年で8.6倍に増えた背景には、

-

住宅価格の上昇

-

金利環境の変化

-

共働き世帯の増加

という、はっきりした理由があります。

大切なのは、

「流行っているから」ではなく、

自分たちの暮らしに合っているかどうか。

住宅ローンは、

家づくりの中でも特に長く影響する選択です。

だからこそ、

目先の金額だけでなく、

将来まで安心して暮らせるかを軸に考えることが、

後悔しない家づくりにつながります。