住宅ローンは変動?固定?

金利が動き出した今、後悔しないために知っておきたい本当の考え方

「住宅ローンは変動金利が当たり前」

ここ数年、そんな空気が広がっていました。

しかし今、その前提が少しずつ変わり始めています。

きっかけは、日本銀行による政策金利の引き上げです。

日銀は金融政策決定会合で政策金利を0.25%引き上げ、0.75%程度としました。

私たちの暮らしに直結する住宅ローン金利が、いよいよ“動く時代”に入ったと言えます。

これから家を建てる人・買う人にとって、

「変動金利か、固定金利か」は避けて通れないテーマです。

金利はこれからどうなるのか

専門家の間では、

「政策金利は今後1年に0.5%ずつ引き上げられ、2年後に1.5%程度になる」

という見通しも出ています。

この流れが続いた場合、

-

変動金利:現在年0.6%前後 → 将来的に1.5〜1.6%程度

-

全期間固定金利:年3%前後

になる可能性もあります。

ただし、ここで重要なのは

金利の予測を当てることではありません。

将来の金利は、専門家でも正確に読むことはできません。

本当に大切なのは、

👉 金利が上がったとき、自分たちの家計が耐えられるかどうか

です。

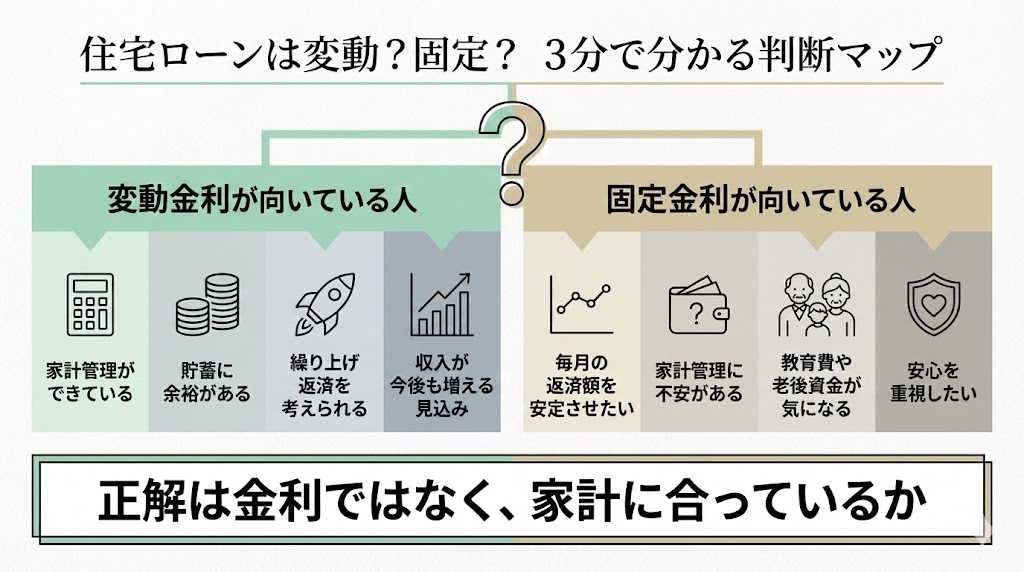

変動金利を選ぶなら「家計管理」が前提

ニッセイ基礎研究所の福本勇樹氏は、

変動金利について次のように指摘しています。

家計管理がしっかりできていれば、変動型を選ぶこと自体は問題ない。 ただし、金利上昇時に繰り上げ返済などの対応ができる準備が必要。

※日経新聞より抜粋

変動金利が向いているのは、

-

家計の収支を把握できている

-

住宅ローンとは別に一定の貯蓄がある

-

収入増や繰り上げ返済の余地がある

といったケースです。

目安になるのは、

固定金利で借りた場合との差額分を、きちんと貯められるかどうか。

この余力があってこそ、

変動金利の「低金利メリット」は活きてきます。

固定金利は「安心を買う」選択

一方で、ファイナンシャルプランナーの高山一恵氏は、

固定金利についてこう話しています。

変動か固定かは、どちらが得かではなく 家計の状況に合っているかで判断すべき。

※日経新聞より抜粋

固定金利が向いているのは、

-

家計管理に不安がある

-

収入が今後大きく増える見込みがない

-

教育費や老後資金の支出が見えている

といったケースです。

毎月の返済額が確定していることで、

👉 生活設計が立てやすく、精神的な安心につながる

という大きなメリットがあります。

見落としがちな「65歳時点のローン残高」

特に40代以降で住宅を購入する場合、

定年時にローンがどれだけ残っているかは非常に重要です。

退職後の収入や年金額を考えると、

ローン残高が多い状態は老後の家計を圧迫しかねません。

「今払えるか」ではなく、

👉 将来も無理なく払えるか

という視点での判断が欠かせません。

変動か固定か、正解は一つではない

住宅ローンに絶対的な正解はありません。

変動が向いている人もいれば、固定が安心な人もいます。

だからこそ重要なのは、

自分たちの家計・将来設計に合っているかどうか。

実際、

「考え方は分かったけれど、結局うちはどっち?」

と迷う方はとても多いです。

そこで現在、弊社では

住宅ローン相談会を開催しています。

変動と固定の違いだけでなく、

金利が上がった場合の影響や、

将来の返済バランスを家計目線で整理する相談会です。

まだ家づくりを決めていない段階でも、

「今のうちに整理しておきたい」という参加も歓迎しています。

家づくりと住宅ローンは切り離せない

住宅ローンの不安は、そのまま家づくりの不安につながります。

-

この金額で本当に大丈夫か

-

将来、家計が苦しくならないか

こうした疑問を解消しないまま進めると、

完成後も不安を抱えたままの暮らしになりかねません。

金利が動き始めた今こそ、

住宅ローンを「金利」だけでなく

暮らし全体の設計として考えることが大切です。

まとめ|金利が動く今だからこそ、立ち止まって考える

これからの住宅ローン選びは、

「なんとなく変動」「周りがそうだから」では通用しません。

-

家計の余力

-

将来の支出

-

万一への備え

これらを踏まえて選んだ住宅ローンは、

家づくりを安心できるものに変えてくれます。

金利が動き始めた“今”だからこそ、

一度立ち止まって、

自分たちに合った住宅ローンを考えてみてください。