住宅ローン金利が上昇中!変動と固定で総額に差が出る理由|大分で後悔しない選び方

「最近、住宅ローンの金利が上がってきていると聞いて不安…」

「変動と固定、結局どちらを選べばいいのか分からない」

2025年後半から2026年にかけて、日本でも金利上昇の動きが見られ、

大分市・別府市で家づくりを検討されている方からも、このようなご相談が急増しています。

特に、これから住宅ローンを組む方にとっては、

- 金利が今後どれくらい上がるのか

- 今借りて本当に大丈夫なのか

- 将来の支払いに無理が出ないか

といった不安は当然のものです。

この記事では、単なる「どちらが得か」という表面的な比較ではなく、

将来を見据えた住宅ローンの考え方を、具体的な数字とともに解説します。

■ 住宅ローンは「正解」ではなく「選び方」が重要

まず前提としてお伝えしたいのは、

👉 住宅ローンに絶対的な正解はないということです。

変動金利にも固定金利にも、それぞれ明確なメリットとリスクがあり、

どちらが適しているかは、

- 家計の余力

- 将来の収入見込み

- リスクに対する考え方

によって変わります。

その上で、創建としてお客様にお話ししているのは、

👉 「将来の変化に対応できる選び方をすることが重要」という考え方です。

■ 変動金利と固定金利の違いを正しく理解する

まずは基本の整理です。

■ 変動金利

- 金利が低くスタートできる

- 市場金利に応じて見直しされる

- 将来の支払いが変動する可能性がある

■ 固定金利

- 金利が一定で安心感がある

- 将来の返済額が確定する

- 変動に比べて初期金利が高い

この違いを「安心か安さか」と捉える方も多いですが、

実際にはもう少し本質的な違いがあります。

■ 実際の差はどれくらい?数字で見る現実

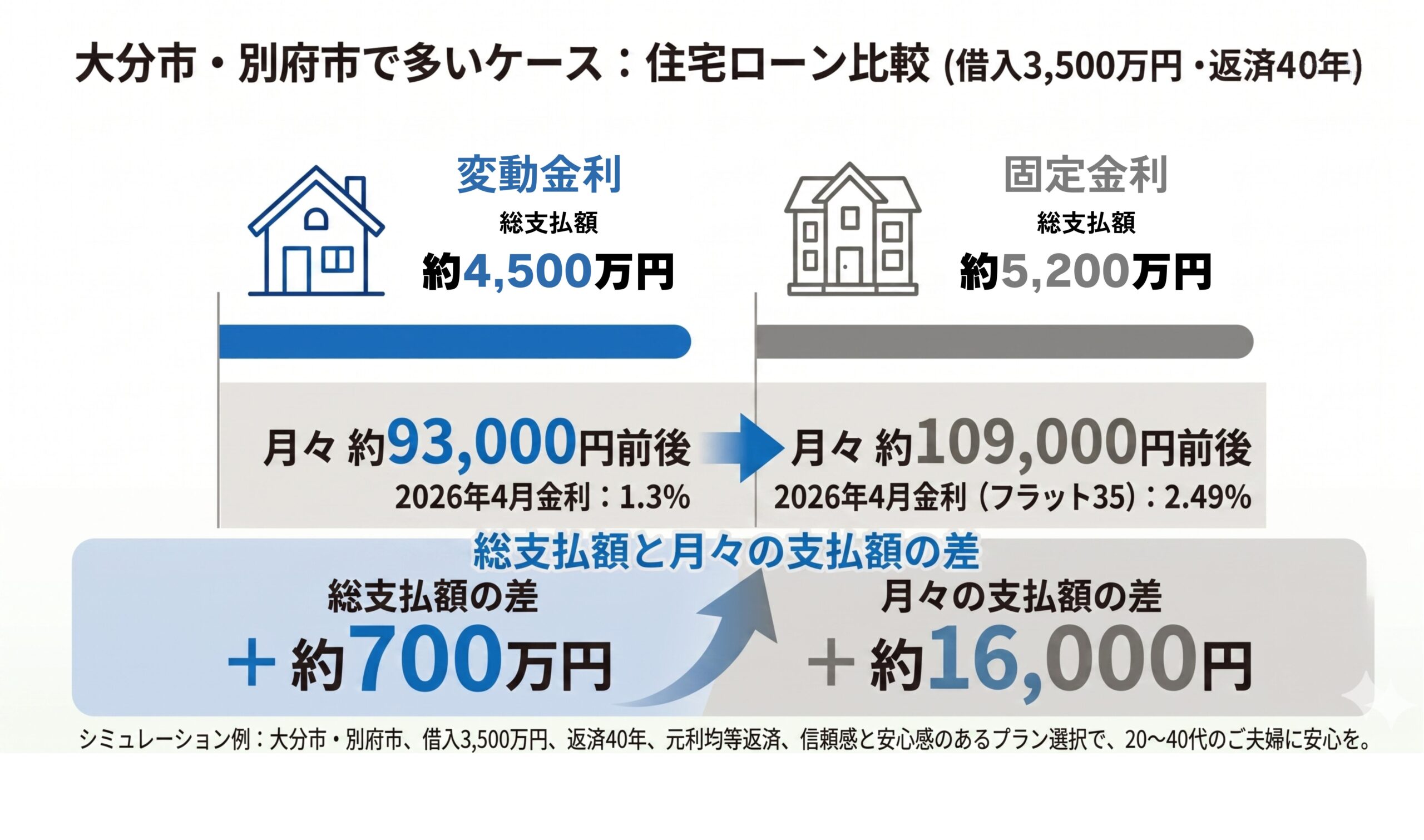

大分市・別府市で多いケースとして、

「借入3,500万円・返済40年」で比較してみます。

■ 変動金利(1.3%想定 ※2026年4月現在)

- 月々:約93,000円

- 総支払:約4,500万円

■ 固定金利(約2.49%想定 ※フラット35 2026年4月現在)

- 月々:約109,000円前後

- 総支払:約5,200万円

👉 差額はおよそ700万円前後

■ この差額をどう捉えるかが判断の分かれ目

この700万円という差は非常に大きいですが、

ここで重要なのは「どちらが得か」ではなく、

👉 この差額が何を意味しているのかを理解することです。

固定金利は、将来の金利上昇リスクを含めて設定されているため、

いわば

👉 「将来の不確実性を避けるためのコスト」

とも言えます。

一方、変動金利は

👉 将来の変動リスクを受け入れる代わりに、コストを抑える選択

です。

■ 金利上昇局面で本当に考えるべきこと

現在は「金利が上がり始めた」と言われる局面です。

ここでよくある誤解が、

👉 「だから固定にした方が安全」という単純な判断です。

確かに一理ありますが、

実際にはもう少し冷静に考える必要があります。

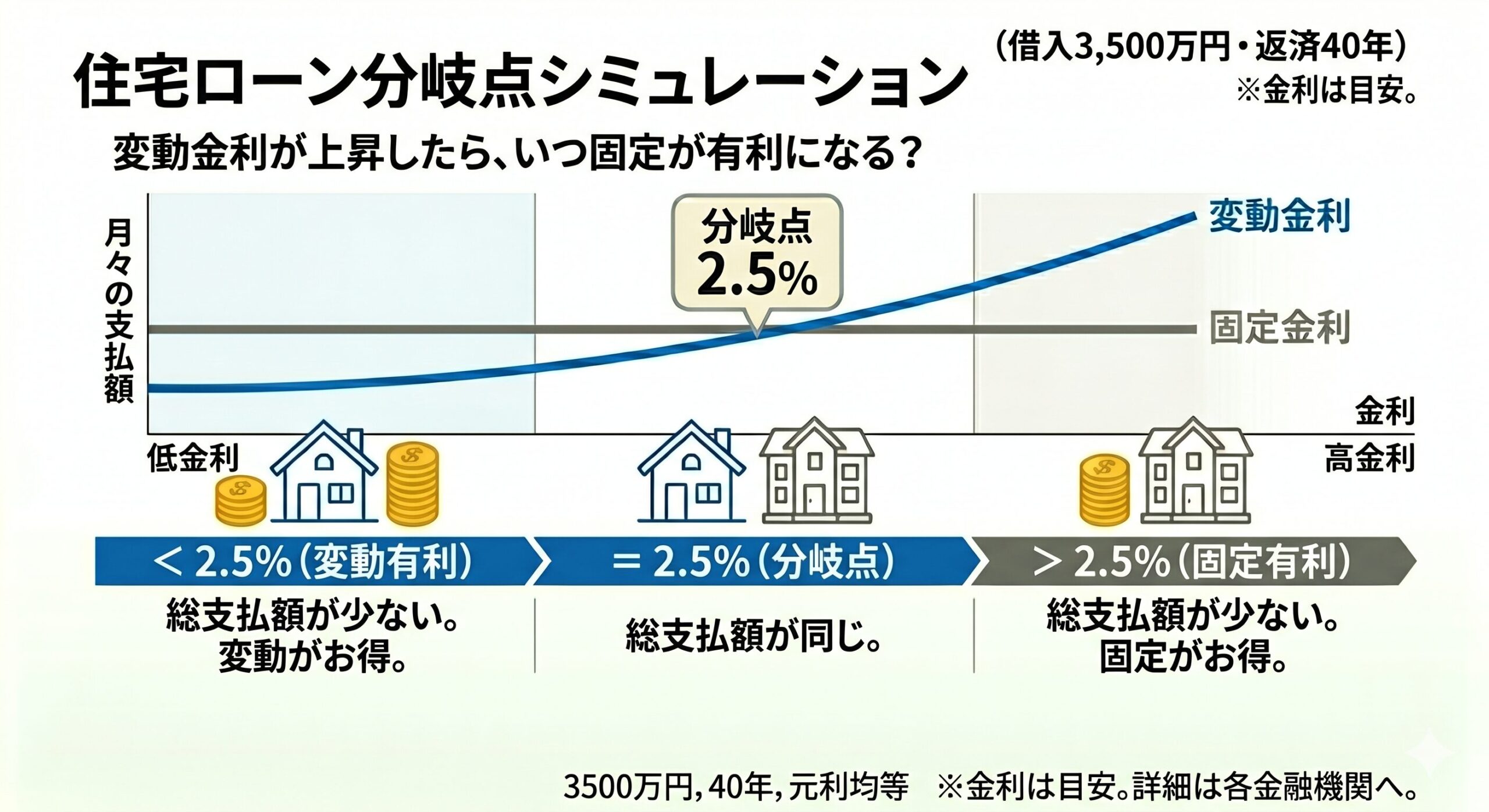

■ 分岐点はどこか?シミュレーションで考える

変動金利が上昇した場合のシミュレーションを見ると、

- 約2.0%程度 → まだ変動の方が総支払は少ない

- 約2.5%前後 → 固定と同水準

- 3.0%以上 → 固定の方が有利になる可能性

というラインが一つの目安になります。

つまり、

👉 ある程度の上昇までは、変動のメリットが残る可能性がある

ということです。

■ ただし「上がらない前提」は危険

一方で、

- 「日本はずっと低金利だから大丈夫」

- 「上がっても大したことない」

といった考え方もリスクがあります。

実際に、海外では短期間で金利が大きく上昇した例もあり、

日本でも今後の経済状況次第では変化が起こる可能性は否定できません。

■ 創建としてお伝えしている考え方

このような前提を踏まえた上で、

創建ではお客様に対して次のような考え方をお伝えしています。

■ 「変動か固定か」ではなく「どう動けるか」

重要なのは、

👉 選んだ後にどう対応できるか

です。

住宅ローンは一度選んで終わりではなく、

その後の金利や家計の変化に応じて“調整していくもの”です。

例えば、次のような準備をしておくことで、リスクをコントロールできます。

- 余力のある返済計画にしておく

- 金利上昇時に固定へ切替できる準備をしておく

- 繰上返済ができる余地を残しておく

さらに、変動金利を選ぶ場合に特に有効なのが、

■ 「差額を活かす」という考え方

変動金利は固定金利と比べて、

毎月の返済額が軽くなるケースが多いのが特徴です。

例えば今回のケースでは、

- 変動:約93,000円

- 固定:約109,000円

👉 毎月約1.5万円前後の差があります

この差額を単に使ってしまうのではなく、

👉 あえて“なかったもの”として積み立てておく

という考え方です。

■ 具体的な対策イメージ

例えば、

- 毎月1〜2万円を別口座で積立

- ボーナス時に上乗せして貯蓄

- リスクの低い運用で資産として確保

といった形で準備しておくと、

- 金利が上がったときの返済増加に対応できる

- 必要に応じて繰上返済ができる

- 固定金利に切り替える判断も余裕を持ってできる

という状態をつくることができます。

■ 「変動=不安」ではなく「備えがあるか」

変動金利に対して不安を感じる方は多いですが、

👉 本当に重要なのは

「変動かどうか」ではなく「備えがあるかどうか」です。

しっかりと準備をしておけば、

👉 金利上昇=すぐに家計が苦しくなる

という状況は避けることができます。

■ まとめ|後悔しないための判断基準

最後に、この記事のポイントを整理します。

✔ 住宅ローンに絶対的な正解はない

✔ 固定は安心の代わりにコストが増える

✔ 変動はコストを抑えられるが変動リスクがある

✔ 分岐点はおおよそ2.5%前後

✔ 最も重要なのは「将来どう動けるか」

■ 創建からのご提案

住宅ローンは単なる「金利選び」ではなく、

暮らしそのものに直結する重要な設計の一部です。

創建では、

- 金利シミュレーション

- 将来を見据えた資金計画

- 無理のない返済バランス

まで含めてご提案しています。

👉 「自分たちの場合はどうなるのか知りたい」

👉 「今借りるべきか迷っている」

という方は、お気軽にご相談ください。